Узнайте, в чем разница между простыми процентами и сложными процентами, а также как они применяются в финансовых продуктах и инвестициях. Расчет сложного процента и его особенности. Читайте статью на NOCFN.

Cодержание

Довольно часто в публикациях на тему инвестиций встречается понятие сложных процентов. Разбираемся, что оно означает и когда используется.

Что такое сложный процент

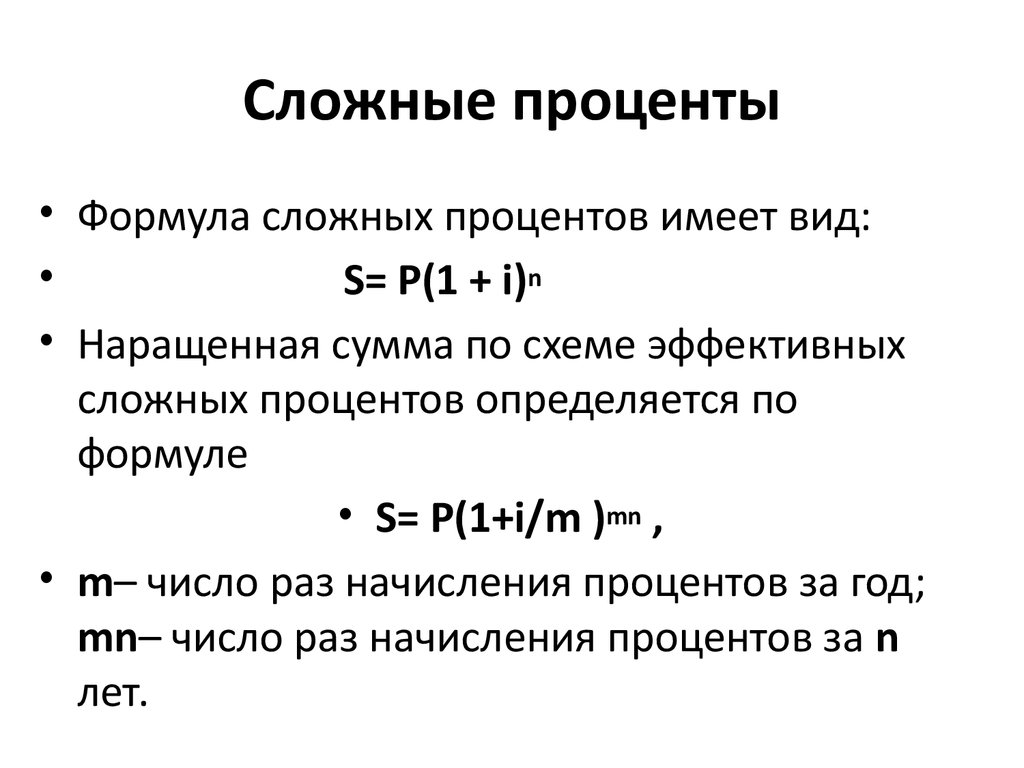

Сложный процент — это процент, который начисляется на начальную сумму вложений, а также на проценты, накопленные за предыдущие периоды. Начисление сложных процентов предполагает реинвестирование полученного дохода. Альберт Эйнштейн называл сложные проценты восьмым чудом света, отмечая, что тот, кто понимает сложный процент – зарабатывает его, тот, кто не понимает – его платит.

Как правило, сложные проценты используются в сберегательных и инвестиционных финансовых продуктах. Сложные проценты по кредиту в настоящее время в отечественной банковской практике не встречаются. В ГК РФ обозначено, что условие обязательства, предусматривающее начисление процентов на проценты, является ничтожным, за исключением условий обязательств, возникающих из договоров банковского вклада или из договоров, связанных с осуществлением сторонами предпринимательской деятельности.

Как происходит расчет сложного процента

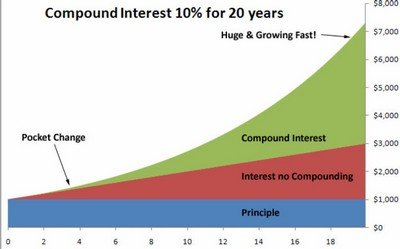

Схема сложных процентов предполагает начисление процента на процент: с каждым разом расчетная база, на которую он начисляется, становится все больше. Наглядно суть сложных процентов можно проследить на примере банковских вкладов. Так, если по вкладам с простыми процентами доход начисляется на другой счет клиента и не прибавляется к телу депозита, то по вкладам со сложными процентами начисленные проценты в зависимости от прописанного в договоре графика их начисления присоединяются к телу вклада. Таким образом, в следующем расчетном периоде процентная ставка применяется к возросшей сумме вклада, и доход вкладчика будет выше, чем при простых процентах. В связи с этим процентная ставка по вкладам со сложными процентами называется эффективной и отличается от номинальной ставки, указываемой банком в своих тарифах. Формула сложных процентов по вкладам выглядит следующим образом:

| Формула сложных процентов |

|---|

| Sp = K * ((1 + P * d / D / 100)N — 1) |

где:

- Sp — сумма сложных процентов (доход),

- K — первоначальная сумма вклада (капитал),

- P — годовая процентная ставка,

- N — число периодов начисления процентов,

- d — количество дней начисления процентов по привлеченному вкладу,

- D — количество дней в календарном году (365 или 366).

Сложный процент в инвестициях

Принцип сложных процентов в инвестициях тот же. Полученную прибыль (дивиденды по акциям, купоны по облигациям или доход от перепродажи подорожавших активов) реинвестируют, то есть вкладывают обратно, чтобы получать доход не только на начальный капитал, но и на уже полученные проценты. Это позволяет увеличить общую прибыль от инвестиций.

Простые проценты

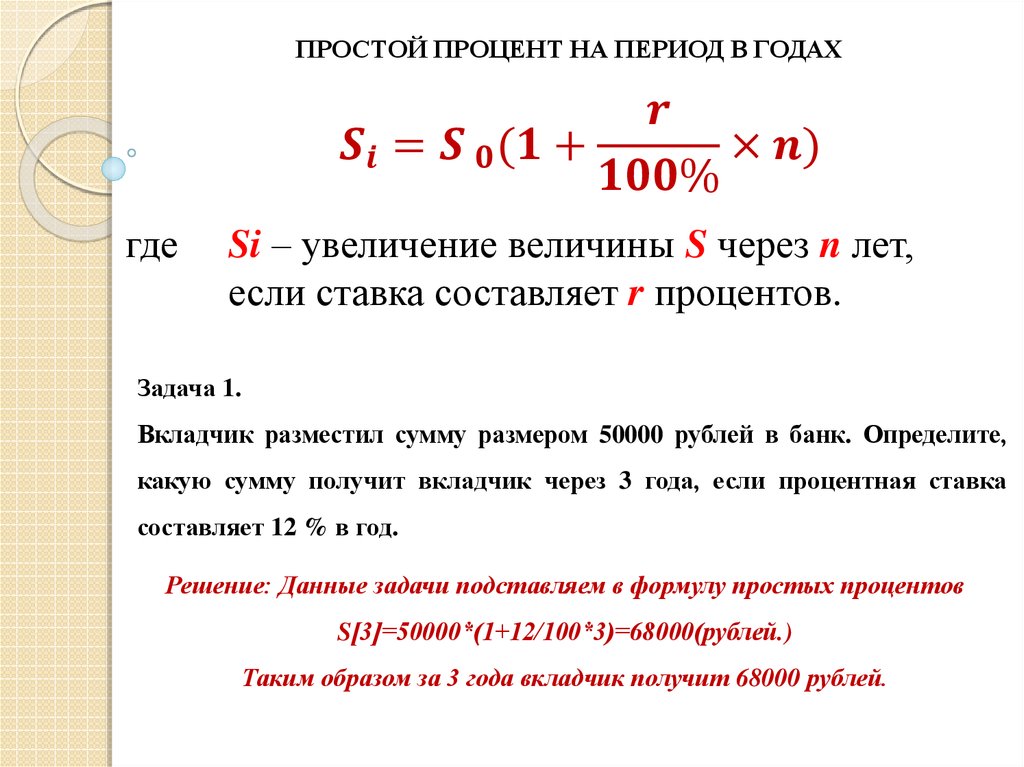

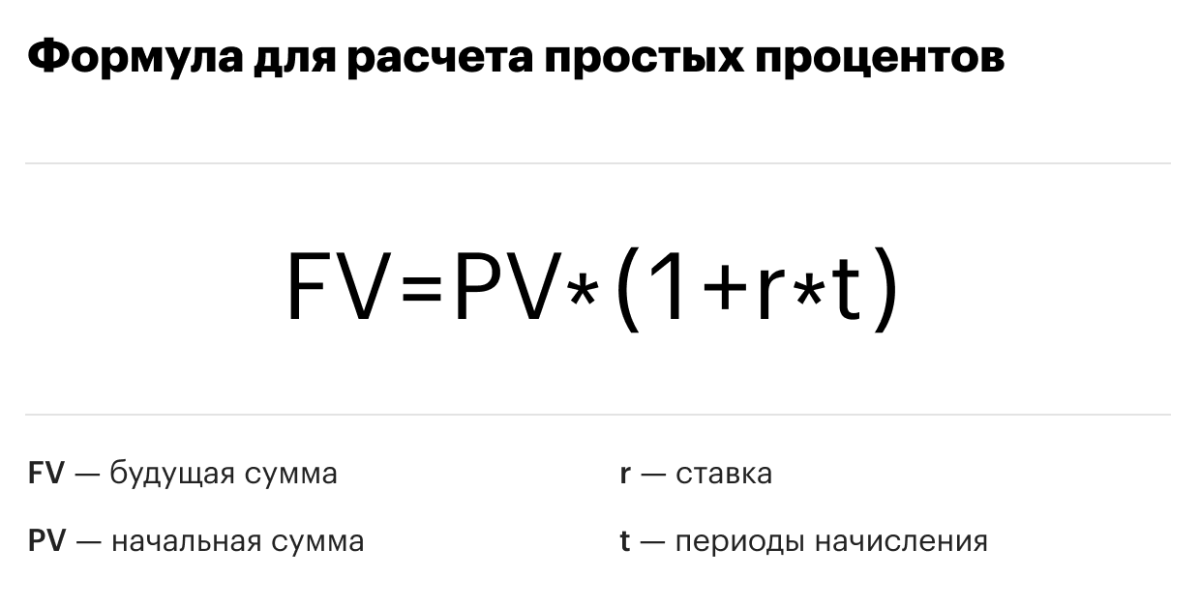

Простые проценты — метод расчета процентов, при котором начисления происходят на первоначальную сумму вклада или долга. Простыми процентами можно считать вклад или долг только в том случае, если происходит однократная выплата процентов и всей суммы вклада или долга одновременно, при этом полностью отсутствует возможность досрочной частичной или полной выплаты вклада или долга, а также продления срока вклада или долга.

В случае досрочной выплаты процентов происходит капитализация процентов, то есть увеличение суммы вклада или долга, что приводит к изменению первоначальной суммы и невозможности применения простых процентов.

Применение простых процентов в ситуациях, описанных выше, является незаконным.

Таким образом, простые и сложные проценты отличаются в способе начисления и применении. Сложные проценты позволяют увеличить доход за счет реинвестирования полученных процентов, в то время как простые проценты применяются в случаях однократной выплаты и отсутствия возможности досрочного возврата или продления.