Прямые налоги являются неотъемлемой частью жизни для тех, кто приобретает и владеет ценными материальными благами. Узнайте, что включает в себя прямой налог и как он отличается от косвенных налогов. Узнайте о классификации налогов, их преимуществах и недостатках, а также примерах прямых налогов. Читайте на NOCFN.

Cодержание

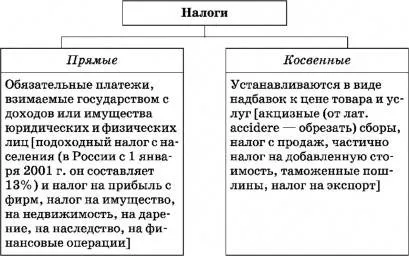

Прямые налоги являются неотъемлемой частью жизни для тех, кто приобретает и владеет ценными материальными благами. Они отличаются от косвенных налогов тем, что платятся исключительно из собственных средств налогоплательщика, в то время как косвенные налоги (такие как НДС и акцизы) фактически возмещаются из средств потребителя и не увеличивают расходы самого налогоплательщика.

Что включает в себя прямой налог?

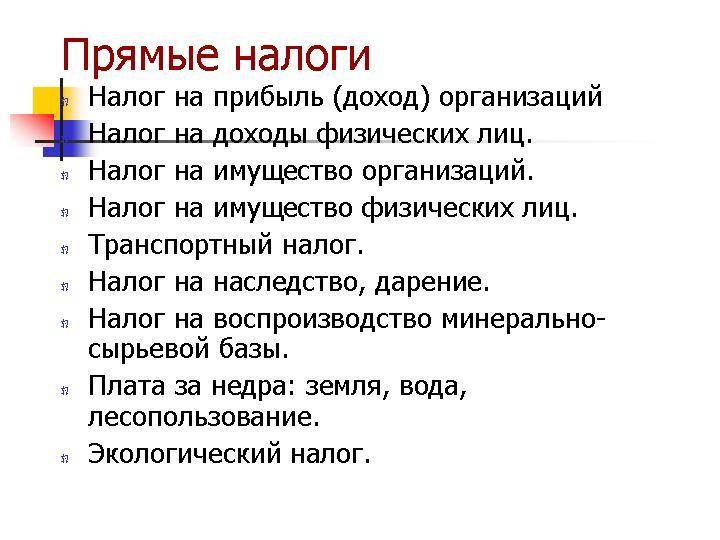

Прямые налоги включают в себя взносы за собственность, налог на прибыль компаний и физических лиц, а также плату за право заниматься определенными видами бизнеса, например, игорной деятельностью. Чем больше материальные поступления, ценность имущества и масштабы деятельности, тем больше средств необходимо отдавать государству. Прямой налог – это потомок ранней формы налогообложения и является классическим примером. Его характерной особенностью является сложная схема расчета.

Прямые и косвенные налоги: классификация

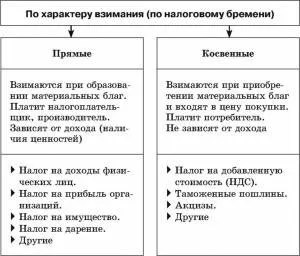

Прямые и косвенные налоги – это официальная классификация, которую можно найти в Налоговом кодексе России (статья 12). Прямыми налогами считаются те, которые налогоплательщики платят напрямую в казну государства. Обычно это имущественные налоги и налог на прибыль. Прямые налоги обязаны платить все, кто является владельцем объектов налогообложения или получает прибыль. Косвенные налоги, напротив, являются налогами на товары или услуги, которые должны оплачивать производители товаров и поставщики услуг. Однако эти налоговые затраты входят в конечную стоимость товаров, и в результате покупатель становится косвенным плательщиком.

Косвенные налоги необходимы государству для управления внутренней экономикой и влияния на потребление. С их помощью можно регулировать спрос населения и равномерно распределять налоговую нагрузку по всей стране. Косвенные налоги обычно воспринимаются людьми менее эмоционально, поэтому они улучшают общую картину налоговой нагрузки. Кроме того, они позволяют быстро пополнять бюджет, так как средства поступают непосредственно после сделок и актов купли-продажи.

См. также

Виды налогообложения в разных странах

В разных странах пропорция между прямыми и косвенными налогами может различаться. Например, в США, Австралии и Великобритании преобладают прямые налоги, но ставка налога на доход в этих странах может быть достаточно высокой.

В Германии применяется евроконтинентальная модель, в которой население вносит значительные социальные взносы, а прямые налоги занимают меньшую долю. Подобная модель налогообложения распространена также в Бельгии, Австрии и Франции.

В Латинской Америке государство пополняет бюджет за счет косвенных налогов из-за высокой инфляции в этих странах.

В России преобладают косвенные налоги, которые составляют почти 70% доходов бюджета. Однако есть тенденция к переходу к смешанной модели, чтобы добиться более равномерного распределения налоговой нагрузки.

Преимущества и недостатки прямых налогов

Прямые налоги считаются более справедливыми с точки зрения обычных граждан. Однако их сбор и расчет более сложные. В отличие от косвенных налогов, прямые налоги легче рассчитать и контролировать. Однако косвенные налоги позволяют гибко распределить налоговую нагрузку и широко применяются в большинстве развитых стран.

Примеры прямых налогов

Примеры прямых налогов включают:

- Налог на прибыль – это прямой налог, который взимается с прибыли организаций, таких как предприятия, банки, страховые компании и др. Прибыль для целей налогообложения определяется как доход от деятельности компании минус сумма установленных вычетов и скидок.

См. также

Налоговые вычеты

К налоговым вычетам относятся:

- Вычеты, которые учитываются при расчете налогооблагаемой базы;

- Вычеты, которые уменьшают сумму налога, подлежащего уплате.

Ставки налога на прибыль в мире

Ставки налога на прибыль различаются в разных странах и являются предметом международных дискуссий. В некоторых странах ставка налога на прибыль компаний превышает 30%, в то время как в других она не превышает 10%. Это приводит к тому, что многие компании переводят свои бизнесы в страны с более низкими налоговыми ставками.

Согласно соглашению, достигнутому в октябре 2021 года, около 136 стран согласились установить минимальную ставку налога на прибыль не ниже 15% с 2023 года.

Практика прямого налогообложения в России

В России налог на прибыль регулируется главой 25 части II Налогового кодекса РФ и рассчитывается на основе налогового учета. Базовая ставка налога составляет 20%, причем 3% из них зачисляются в федеральный бюджет, а 17% – в бюджет субъекта РФ.

Плательщиками налога на прибыль являются:

- Юридические лица;

- Индивидуальные предприниматели;

- Некоммерческие организации, осуществляющие предпринимательскую деятельность.

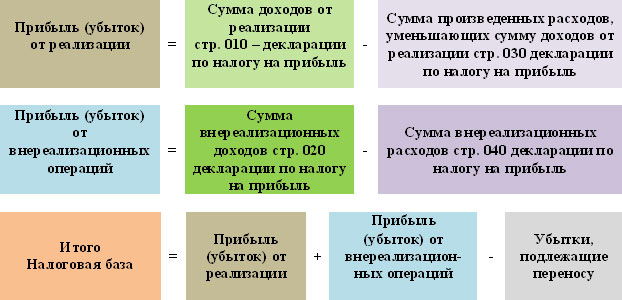

Прибыль определяется как сумма доходов, уменьшенная на величину расходов. Некоторые расходы не учитываются при расчете налога на прибыль, их перечень содержится в Налоговом кодексе РФ. Однако не все затраты автоматически уменьшают налогооблагаемую прибыль.

В Российской Федерации существуют системы прогрессивного налогообложения для физических лиц, которые предусматривают разные ставки налога в зависимости от уровня дохода.

См. также

Что нам скажет Википедия?

Налог на прибыль — прямой налог, взимаемый с прибыли организации (предприятия, банка, страховой компании и т. д.). Прибыль для целей данного налога, как правило, определяется как доход от деятельности компании минус сумма установленных вычетов и скидок.

Налоговые вычеты

К вычетам относятся:

- Налог взимается на основе налоговой декларации по пропорциональным (реже прогрессивным) ставкам.

Ставки налога на прибыль в мире

Неравномерность налогообложения прибыли в разных странах является поводом для международных дискуссий. В одних государствах, например во Франции, ставка налога на прибыль компаний превышает 30%. В других, например, в Венгрии она не достигает и 10%. В результате многие компании переводят свой бизнес в те страны, где налоги меньше.

В октябре 2021 года около 136 стран согласились ввести ставку налога на прибыль не ниже 15% с 2023 года.

Российская практика

В 1992—2001 годах налог регулировался Законом РФ от 27.12.1991 N 2116-1 «О налоге на прибыль предприятий и организаций» и рассчитывался путём корректировки финансового результата, полученного по данным бухгалтерского учёта. С 2002 года налог регламентируется главой 25 части II Налогового Кодекса РФ и исчисляется по данным налогового учёта.

В 1995—2001 годах базовая ставка налога составляла 35 % и была выше для банков, страховщиков и др., в 2002—2008 годах унифицированная ставка была равна 24 %. С 2009 года ставка по налогу на прибыль равна 20 %, из них 2 % зачислялось в федеральный бюджет, 18 % — в бюджет субъекта РФ (п. 1 ст. 284 НК РФ). С 2017 по 2024 год в федеральный бюджет зачисляется 3%, 17% - в бюджет субъекта РФ (п. 1 ст. 284 НК РФ).

В РФ плательщиками налога на прибыль являются (п. 1 ст. 246 НК РФ):

- Прибыль определяется как сумма доходов, уменьшенная на величину расходов (ст. 247 НК РФ). Все доходы организации делятся на облагаемые и необлагаемые налогом на прибыль. Перечень последних содержится в статье 251 НК РФ и является закрытым. Все доходы, которые там не упомянуты, автоматически облагаются налогом на прибыль.

Затраты также подразделяются на расходы, которые уменьшают и не уменьшают налогооблагаемую прибыль. Формально перечень расходов, которые не учитываются при расчете налога на прибыль, перечислен в статье 270 НК РФ. Однако это не означает, что все иные затраты автоматически уменьшают налогооблагаемую прибыль.

Условия для учёта расходов при расчете налога на прибыль

Чтобы расход учитывался при расчете налога на прибыль, необходимо одновременное выполнение следующих условий:

В итоге налогом на прибыль облагается разница между облагаемыми доходами и расходами, которые уменьшают налоговую базу отчетного периода.

Период учёта доходов и расходов в налоговом учёте

Налоговым периодом по налогу на прибыль является календарный год (п. 1 ст. 285 НК РФ). Отчетный период зависит от выбора налогоплательщиков (п. 2 ст. 285 НК РФ). Для выбравших ежеквартальную отчетность отчетным периодом является I квартал, полугодие и 9 месяцев (наиболее распространенный выбор). Для выбравших ежемесячную отчетность отчетным периодом является 1 месяц, 2 месяца, 3 месяца, …, 11 месяцев.

Налогооблагаемая прибыль рассчитывается исходя из доходов и расходов именно отчетного или налогового периода. Но рассчитываться она может двумя способами: методом начисления и кассовым методом.

При кассовом методе налогоплательщик отражает доход в налоговом учёте по мере получения денег на счет или в кассу, поступления иного имущества, работ, услуг или имущественных прав или погашения задолженности перед ним иным способом (п. 2 ст. 273 НК РФ). Аналогичные правила действуют и в отношении расходов, они признаются только после их фактической оплаты (п. 3 ст. 273 НК РФ). Но этот метод могут использовать только те организации, у которых в среднем за предыдущие четыре квартала сумма выручки от реализации товаров, работ или услуг из учёта НДС не превышает 1 млн руб. за каждый квартал (п. 1 ст. 273 НК РФ).

Большинство налогоплательщиков превышает установленный предел, поэтому они обязаны применять метод начисления. В этом случае доход признается в том периоде, в котором он имел место независимо от фактического получения денег или иной оплаты (п. 1 ст. 271 НК РФ).

Для иллюстрации предположим, что организация реализовала товар на сумму 1 млн руб. 30 марта (это I квартал), а деньги за поставку так и не получила. При методе начисления доход в 1 млн руб. считается полученным в I квартале, так как прошла реализация, следовательно, организация должна заплатить налог на прибыль не позднее 28 апреля (п. 1 ст. 287, п. 3 ст. 289 НК РФ).

Период признания расхода при методе начисления также имеет свои особенности. Некоторые расходы организация обязана признавать раньше, чем они наступают в соответствии с условиями договора. К примеру, организация получила заем на несколько лет с выплатой процентов одной суммой в конце срока займа. Однако для целей налогового учёта компания-заемщик обязана признавать проценты в составе расходов ежемесячно (п. 8 ст. 272 НК РФ).

Ряд расходов НК РФ обязывает отражать в более поздние периоды по сравнению с периодом их несения. Особенно ярко это демонстрируется на примере прямых и косвенных расходов (ст. 318 НК РФ).

Налогоплательщик сам определяет, какие расходы относятся непосредственно к производству, то есть являются прямыми. По умолчанию к ним относится материальные расходы, расходы на оплату труда производственных рабочих с учётом страховых отчислений и амортизация производственного оборудования (п. 1 ст. 318 НК РФ). Такие расходы уменьшают налогооблагаемую прибыль пропорционально объему продукции, отгруженному покупателям. Конкретный порядок признания прямых расходов налогоплательщик устанавливает самостоятельно исходя из особенностей своего производства, однако в общем виде механизм изложен в статье 319 НК РФ.

Проиллюстрируем общий механизм на примере. Предположим, в I квартале прямые расходы организации на производство 800 ед. готовой продукции составили 800 тыс. руб. Если компания отгрузит в этом же периоде покупателям 100 ед. данной готовой продукции (без учёта остатков на складе), то её налогооблагаемую прибыль в этом периоде уменьшат прямые расходы в сумме 100 тыс. руб., если отгрузит 500 ед., то 500 тыс. руб. Оставшаяся сумма будет учтена в следующих периодах по мере отгрузки продукции.

Все прочие расходы являются косвенными и признаются в налоговом учёте в периоде их несения (п. 2 ст. 318 НК РФ).

Авансовая система платежей по налогу на прибыль

Налог на прибыль уплачивается по итогам налогового периода, то есть календарного года, не позднее 28 марта следующего года (п. 1 ст. 287, п. 4 ст. 289 НК РФ). Однако для более равномерного наполнению бюджета законодатель предусмотрел авансовые платежи по налогу на прибыль, которые налогоплательщик обязан уплачивать каждый месяц не позднее 28 числа (п. 1 ст. 287 НК РФ).

При ежемесячной отчетности налогоплательщик платит авансовый платеж исходя из фактически полученной налогооблагаемой прибыли (п. 1 ст. 287 НК РФ).

При ежеквартальной отчетности уплата авансовых платежей происходит по более сложной схеме, так как размер налогооблагаемой прибыли определяется только по итогам квартала. В этом случае упрощенно сумма ежемесячного платежа рассчитывается как 1/3 от авансового платежа за предыдущий квартал (п. 2 ст. 286 НК РФ).

Приведем пример. За I квартал налогооблагаемая прибыль организации составила 1,5 млн руб. Налог на прибыль с неё будет равен 300 тыс. руб. (1 500 000 руб. х 20 %). В этом случае не позднее 28 апреля она должна перечислить ежемесячный авансовый платеж в размере 100 тыс. руб. (300 000 руб. х 1/3), 28 мая — 100 тыс. руб. и 28 июня — 100 тыс. руб. Далее на основании декларации за полугодие фактический авансовый платеж за II квартал составил 360 тыс. руб. Следовательно, не позднее 28 июля организация обязана доплатить за II квартал ещё 60 тыс. руб. (360 000 руб. — 300 000 руб.) и перечислять ежемесячный авансовый платеж за этот месяц. Его сумма на III квартал будет рассчитываться уже исходя из 360 тыс. руб. и составит 120 тыс. руб. ежемесячно.

Если же в приведенном примере фактический авансовый платеж за II квартал составит 30 тыс. руб., то у компании образуется переплата в размере 270 тыс. руб. (100 000 руб. х 3 мес. — 30 000 руб.). В этом случае ежемесячный платеж на III квартал составит 10 тыс. руб. (30 000 руб. х 1/3).